PREVISIONS 2024 : quelle(s) perspective(s) d’activité pour les Travaux Publics ?

Après une année 2023 globalement plus satisfaisante que prévue grâce à des investissements dynamiques des métropoles et à la décélération de la hausse des coûts de production TP, le secteur des Travaux Publics anticipe pour 2024, une activité stable dans son ensemble mais contrastée par région et par type de clientèle. Si l’effet du cycle municipal sur l’activité TP devrait être positif, la crise immobilière affectera l’investissement de la clientèle privée et des départements. L’arrêt des travaux pendant une large période autour des Jeux Olympiques 2024 (JOP) aura en outre un impact supplémentaire sur la région francilienne.

PERSPECTIVES 2024 PAR MAITRE D’OUVRAGE

1. Collectivités locales : poursuite de l’effort d’investissement du bloc communal, inquiétudes pour les départements et impact des JOP 2024

Pour 2024, si l’évolution de l’épargne brute reste incertaine, leur niveau de trésorerie (plus de 70 Mds€), le dynamisme des dotations d’investissement (DSIL, DETR et fonds vert culminent à 2,7 Mds€ de crédits de paiement au total en 2024) et leur situation favorable en matière d’endettement suggèrent une poursuite de l’effort d’investissement des collectivités locales. Cette dynamique est cependant contrariée par deux facteurs. Le premier est celui de l’impact de la crise immobilière sur les droits de mutation à titre onéreux (DMTO) qui pourrait amener à un recul des dépenses des départements, dont les appels d’offres sont déjà orientés à la baisse. La chute des DMTO, qui représentent 20% des recettes de fonctionnement des départements, s’établit à -21% en cumul sur les 10 premiers mois de l’année 2023 après leur haut niveau en 2022. Le second obstacle est lié à l’impact des JOP 2024 sur l’activité francilienne de Travaux Publics compte tenu de la mise en place de moratoires sur les chantiers avec emprise sur voirie pendant une large période autour de l’événement dans certaines zones de la région. Etant donné le chiffre d’affaires TP réalisé en Ile-de-France, la durée concernée et la zone touchée, la perte d’activité auprès des collectivités locales pourrait atteindre 800 millions d’euros.

En s’appuyant sur la trajectoire pluriannuelle des finances publiques et en prenant en considération à la fois la phase du cycle électoral et les deux points de vigilance ci-dessus, la progression des dépenses TP des collectivités locales pour 2024 est estimée à +5% en valeur. Cette évolution est positive mais moindre que celle à laquelle on pourrait s’attendre à deux ans des élections (+8% en moyenne sur les précédents cycles électoraux).

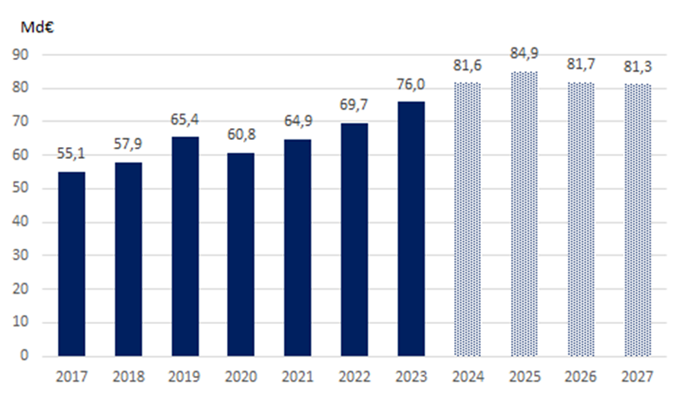

Graphique : Evolution de l’investissement total des collectivités

2. Etat : un budget AFIT-F annoncé en hausse, mais conditionné à la mise en place d’une taxe

Les crédits de l’Agence de Financement des infrastructures (AFIT-F) sont attendus en progression de +20% en 2024 et atteindraient 4,6 Md€ d’après le Projet de loi de finances 2024 (contre 3,8 Md€ en 2023). La ventilation du budget de l’Agence par type d’opération (travaux, études, matériels) ou par mode de transport n’est pas encore connue dans l’attente du vote de son budget initial pour 2024. Toutefois, d’après les premières annonces, l’essentiel de l’effort serait tourné vers des opérations ferroviaires, de transport urbain et fluvial, la route faisant les frais de ces orientations. Ce nouveau budget doit aussi permettre de lancer la nouvelle génération de Contrats de plan Etat-Régions (CPER) dont les signatures, attendues pour la fin 2023, tardent encore dans plusieurs régions. Les premiers protocoles d’accord signés dans certaines régions (Pays de la Loire, Centre Val de Loire, Hauts de France), viennent confirmer cette prépondérance des investissements ferroviaires sur la période à venir.

A noter également que cette hausse de la dotation de l’AFIT-F repose quasi intégralement sur la création d’une taxe sur les concessionnaires de transport (aéroport et autoroutes) dont le rendement s’élèverait à 600 M€. L’augmentation du budget de l’AFIT-F en 2024 est ainsi conditionnée à l’entrée en vigueur de cette taxe au 1er janvier 2024.

3. Grands opérateurs : tableau globalement positif pour les transports et l’énergie

Du côté des transports, les investissements de la Société du Grand Paris (SGP) et de SNCF Réseau devraient rester sur leur plateau actuel. Malgré les annonces d’investissements ferroviaires, le budget de SNCF Réseau demeure, soumis au contrat de performance signé avec l’Etat dont les montants restent en deçà des annonces. Pour les concessionnaires autoroutiers, une légère hausse pourrait être anticipée avec l’exécution de travaux sur les aires de service et des opérations de remise en état des ouvrages d’ici à la fin des concessions. La montée en puissance de la liaison ferroviaire Lyon-Turin (TELT) et du Canal Seine Nord Europe (dont le premier lot TOARC est paru en appel d’offres) devrait en outre tirer à la hausse l’activité TP, notamment en fin d’année 2024. Concernant les opérateurs du domaine de l’énergie, que ce soit pour la distribution, le transport ou la production d’énergie, la tendance reste orientée à la hausse au regard de la dynamique des marchés des bornes électriques, du renforcement des réseaux pour Enedis, des raccordements en matière d’énergie renouvelable ou des interconnexions côté RTE. Les effets du programme de construction des 3 nouvelles paires de réacteurs nucléaires EPR2 sur l’activité du secteur devraient se traduire par de premiers travaux préparatoires à partir de 2025-2026 mais ne devraient réellement se matérialiser qu’à partir de 2027. Quant au Très Haut Débit, le réseau fibre arrive en fin de déploiement et le nombre de prises installées refluent désormais. Ceci est en partie compensé par des derniers déploiements qui se font en zone moins dense (donc avec plus de linéaire) et par la montée des travaux nécessaires à la maintenance et résilience des réseaux fibre optique.

Sur l’ensemble des grands opérateurs, une croissance d’activité de l’ordre de +3% est anticipée en valeur pour 2024 (intégrant l’impact sur les opérateurs en région francilienne).

4. Secteur privé : principal point d’alerte pour 2024

Si en 2022/2023, la maîtrise d’ouvrage privée (promoteurs immobiliers, entreprises individuelles et commerciales, particuliers, etc.) portait encore l’activité du secteur, l’année 2024 devrait marquer un tournant dans la dynamique d’investissement de la clientèle privée. La hausse des coûts de construction et la remontée rapide des taux d’intérêt fragilisent en effet la demande. Du côté du logement neuf, l’effondrement des réservations (-40% au T3 2023/T2 2023 pour les ventes aux particuliers) se diffuse progressivement à l’ensemble de la chaîne du bâtiment avec une forte chute des autorisations (-28% sur 12 mois cumulés à fin sept.2023) et désormais des mises en chantiers (-18%). Au vu du stock d’activité et des délais de réalisation, une baisse de -7% en valeur sur l’activité de Travaux Publics en lien avec le logement neuf est attendue pour l’an prochain. Le relai ne viendra pas du non résidentiel (0% projeté en valeur) en raison du ralentissement de l’investissement privé et de la mauvaise orientation de certains segments (bureau et commercial fragilisés par le télétravail, la baisse de pouvoir d’achat des ménages et la mise en place du Zéro Artificialisation Nette). Toutefois, dans certaines régions, des projets de sites industriels de grande taille pourraient contrebalancer cette tendance.

Compte-tenu du poids relatif de chaque segment, le recul de la commande privée TP serait de -4,6% en 2024. La diffusion de la crise immobilière aux Travaux Publics (VRD, petit terrassement, fondations) constitue ainsi le principal frein à la croissance du secteur en 2024.

PREVISIONS 2024 : une stabilité globale de la production mais des dynamiques contrastées par maître d’ouvrage

1. Cadrage macroéconomique et hypothèses d'inflation

Un niveau de +3 % a été retenu en termes de hausse de coûts de production dans les TP. Les coûts devraient encore être tirés à la hausse par l’évolution des salaires mais aussi, des prix des minéraux qui continuent de grimper et par la première marche de la suppression progressive du taux réduit de TICPE sur le GNR (+5,99 centimes d’euros supplémentaire par litre en 2024).

2. Récapitulatif des prévisions 2024

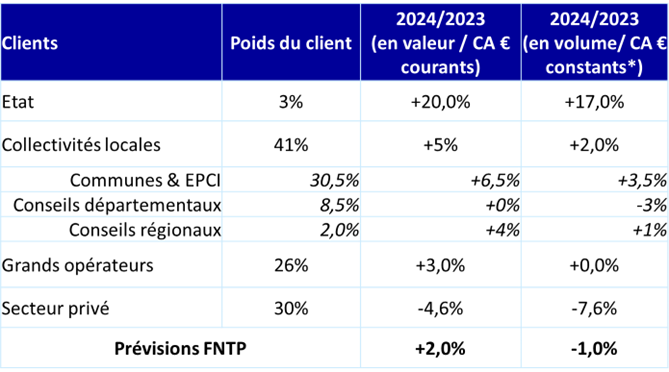

Compte tenu des différentes prévisions par maître d’ouvrage, et de leur poids relatif dans le chiffre d’affaires du secteur, la perspective d’activité des Travaux Publics est estimée à +2% en valeur pour 2024, soit une légère baisse de -1% ramenée en volume (avec une hypothèse de +3% de hausse des coûts de production). Cette érosion de la croissance TP s’explique en particulier par l’impact conjoncturel des Jeux Olympiques qui fait baisser de 2 points de pourcentage l’évolution du chiffre d’affaires TP.

Toutefois, si le secteur des Travaux Publics anticipe dans son ensemble une relative stabilité pour 2024, les entreprises pourraient connaitre des situations très différentes selon la structure de leur clientèle ou leur territoire. Les investissements du bloc communal et des grands opérateurs devraient rester les moteurs de l’activité l’année prochaine, à deux ans des échéances municipales. Au contraire, les inquiétudes reposent sur la maîtrise d’ouvrage privée, avec une crise immobilière profonde qui se met en place, et par ricochet sur les départements. Les dynamiques seront également très contrastées d’un territoire à l’autre, ce qui pourrait encore accroître les divergences entre des métropoles ou grosses intercommunalités qui lancent des projets structurants et les territoires plus ruraux où pourtant les besoins existent (notamment pour l’entretien).

Crédits : Fédération Nationale Des Travaux Publics